Applicazione delle prime disposizioni introdotte dalla Riforma del Terzo Settore

Con questa informativa cominciamo a divulgare i chiarimenti essenziali e indispensabili per accompagnare i Circoli NOI a essere gradualmente introdotti nell’ambito delineato dalla Riforma del Terzo settore.

I circoli che ci seguono con attenzione ed eseguono procedure e passaggi suggeriti, raggiungeranno l’obiettivo di arrivare al compimento dell’intera riforma senza patemi, senza rischi, ottemperando alle imposizioni evolutive della nuova legislazione che apre a nuove forme di efficace presenza e di concreta promozione sociale nel territorio di riferimento operativo.

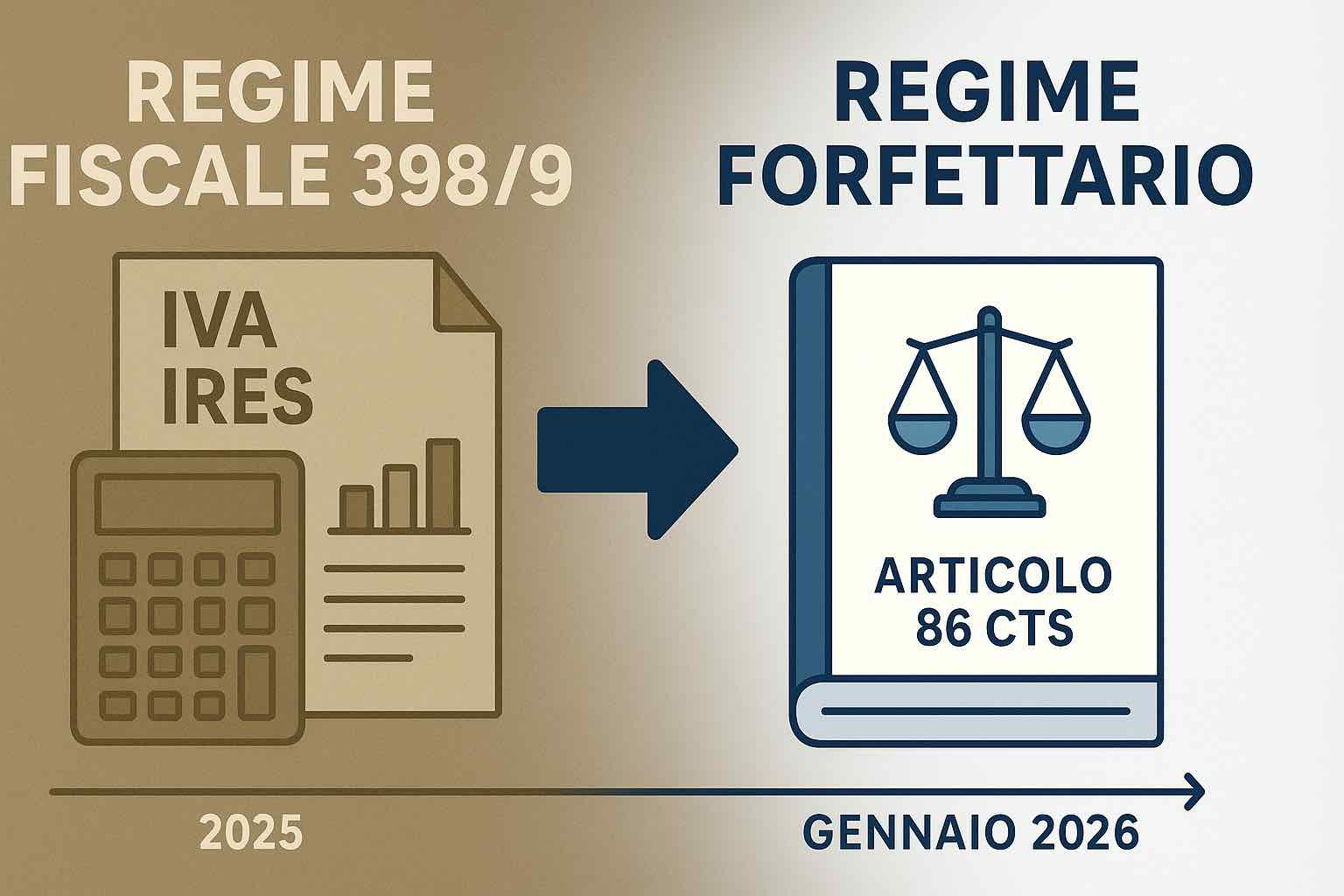

Il nuovo codice è, come abbiamo detto, “stringente” nel senso che ci sono dei passaggi da fare, con termini perentori.

La Segreteria nazionale e quelle territoriali assisteranno i circoli, ma i circoli devono attuare le direttive. Detto fuori dai denti: non sarà accettabile fare sempre le stesse cose e sempre con lo stesso metodo: il “si è sempre fatto così” è una motivazione che non si potrà mai più pronunciare. O si fa la cosiddetta “promozionesociale” nel rispetto della regolarità, della trasparenza, della correttezza, o nel Terzo settore non ci si entra. Chi non si adegua ne resta fuori, che non sarà la morte civile, però non potrà godere di contributi, regimi agevolativi, esoneri o esenzioni fiscali. Per chi non è Terzo settore il regime fiscale è quello ordinario, anche per tutto quello che si fa nei confronti dei tesserati. Partita IVA, registratore di cassa, emissione ricevute, contabilità e libri obbligatori, versamenti e acconti, dichiarazioni annuali e tutto l’ambaradan connesso, come le visite fiscali della Guardia di Finanza e degli Ispettori dell’Ufficio delle entrate, con indispensabile assistenza del consulente.