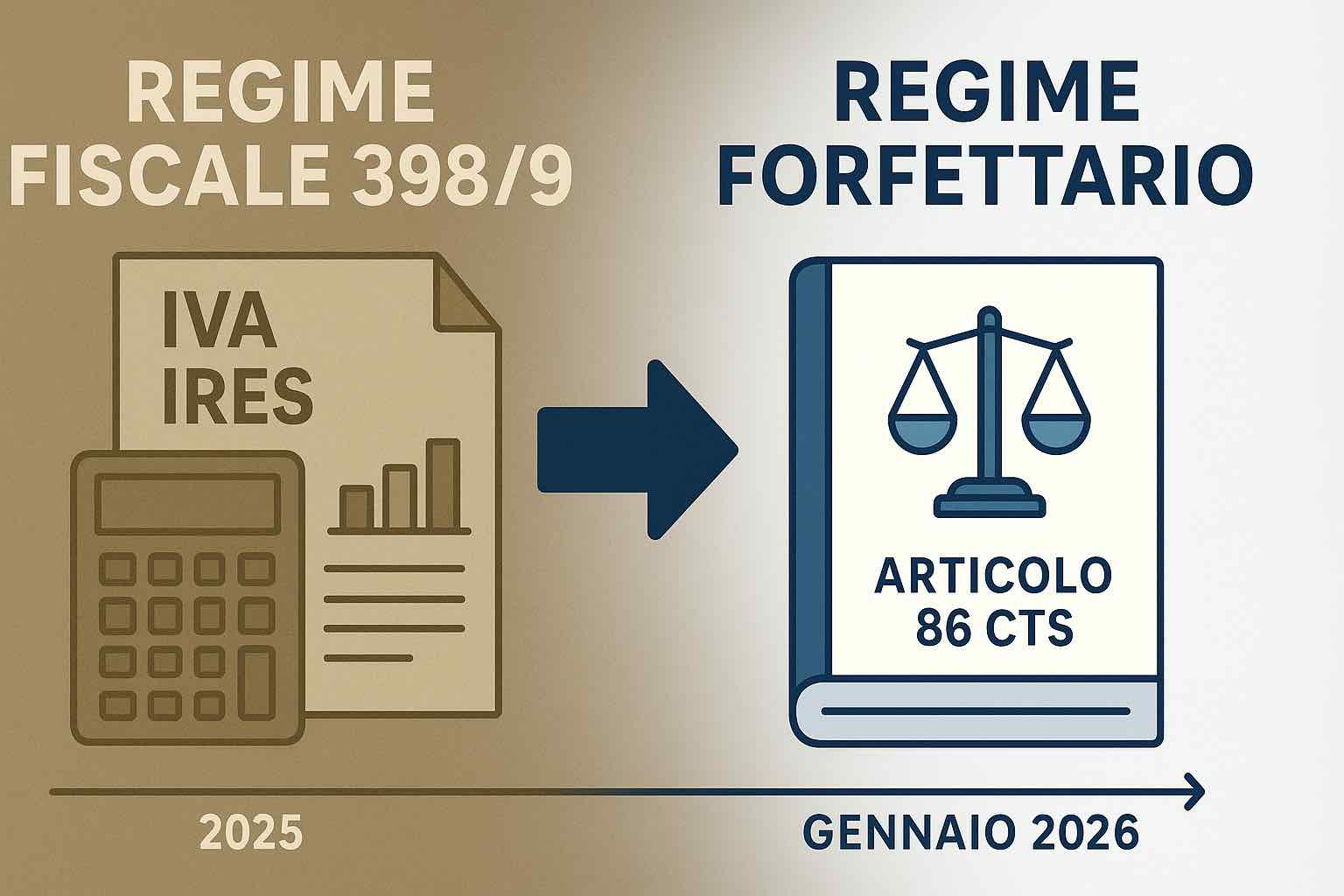

La Riforma del Terzo Settore provvede al riordino e alla revisione organica della disciplina vigente in materia non profit culminata nel Codice del Terzo Settore. Il D.Lgs 117 del 3 luglio 2017 è una legge speciale, creata ad hoc per le associazioni di promozione sociale che regolamenta di fatto le associazioni no-profit (7 sezioni presenti nel RUNTS: APS, OdV, Enti filantropici, Società di mutuo soccorso, imprese e cooperative sociali, reti sociali ed altri ETS).

La riforma chiede in primis un cambio di mentalità per essere accettata, non cambiare il modo di pensare escluderà di fatto alcune realtà, ma chi entrerà nel Registro Unico del Terzo Settore potrà ulteriormente specializzasi ampliando i servizi e le attività di interesse sociale.

IN EVIDENZA

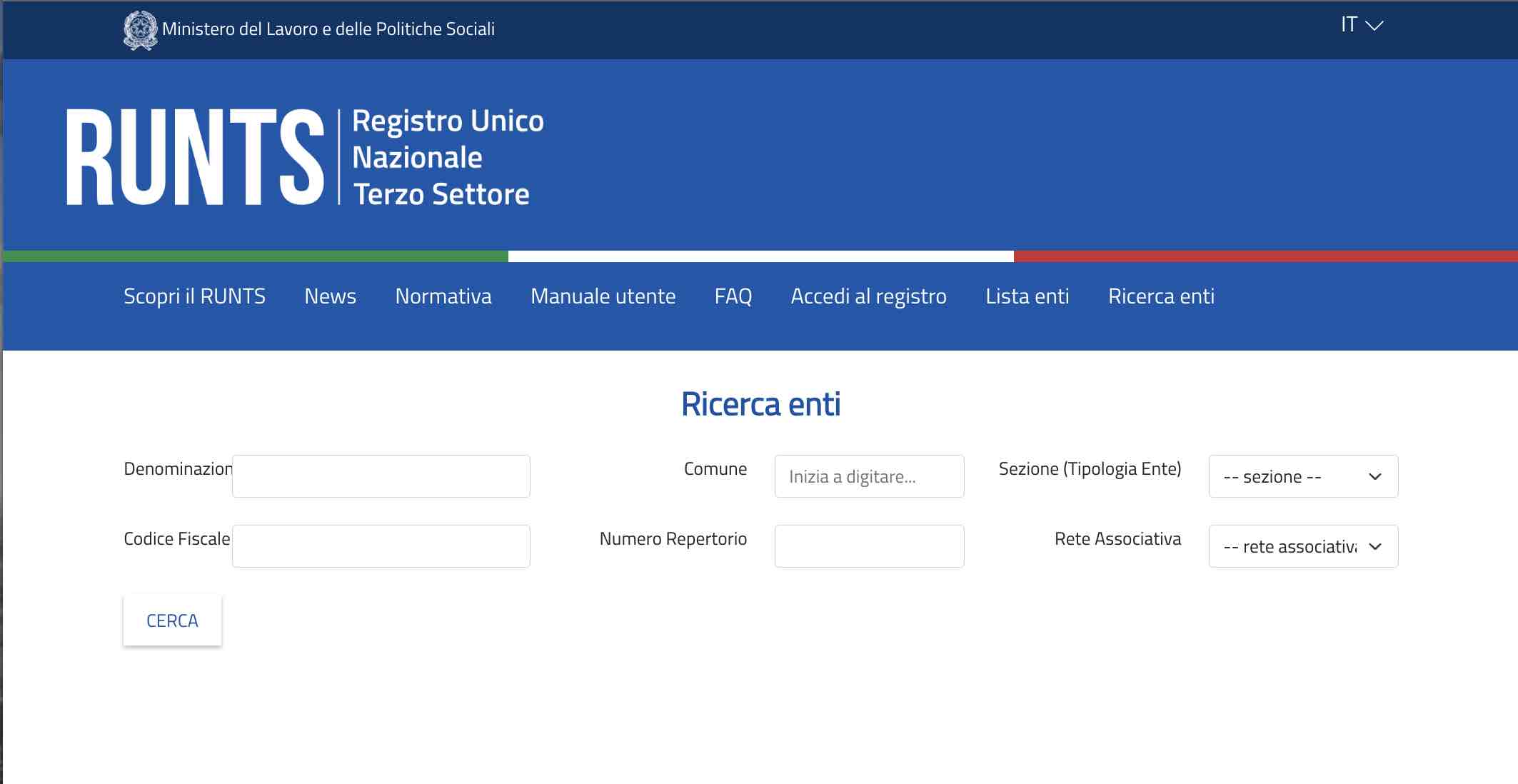

Bozze dei verbali

pubblicati nel RUNTS

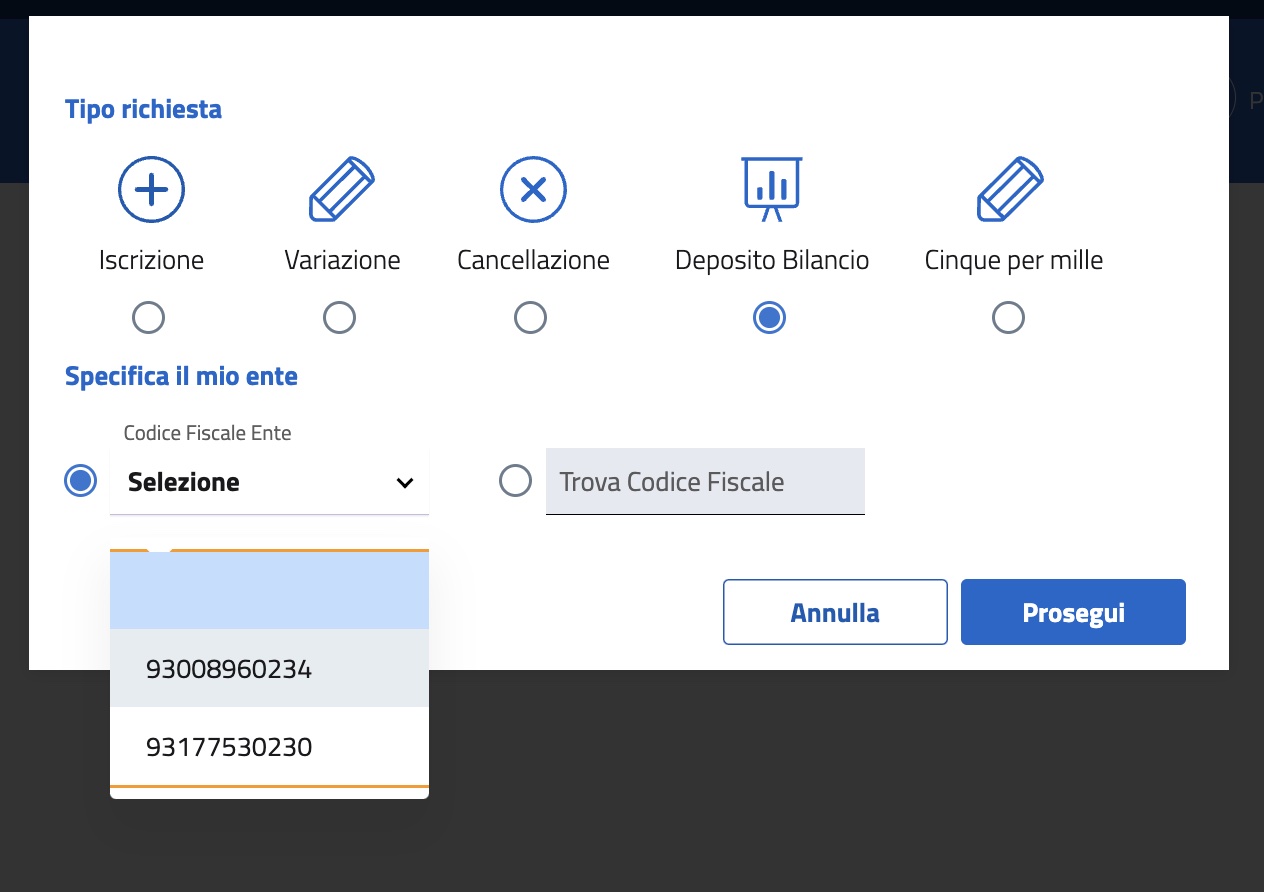

• approvazione bilancio

• nomina amministratori

Adempimenti entro 30 giorni dalla variazione

• elezioni/conferma mandato

• variazione dati ente