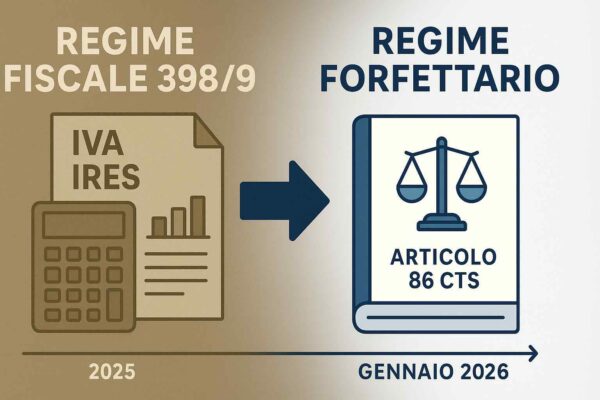

Da regime IVA 398/91 a regime forfettario art. 86 CTS

Il presente articolo, redatto dallo Studio Donato Gottardelli, intende illustrare il nuovo regime fiscale forfettario disciplinato dall’art. 86 del D.Lgs. 117/2017, che entrerà in vigore dal 1° gennaio 2026 per le APS (es. i Circoli Oratori NOI) con riferimento alle attività diverse.Questo nuovo regime sostituirà definitivamente la Legge 398/1991, ancora...