Il presente articolo, redatto dallo Studio Donato Gottardelli, intende illustrare il nuovo regime fiscale forfettario disciplinato dall’art. 86 del D.Lgs. 117/2017, che entrerà in vigore dal 1° gennaio 2026 per le APS (es. i Circoli Oratori NOI) con riferimento alle attività diverse.

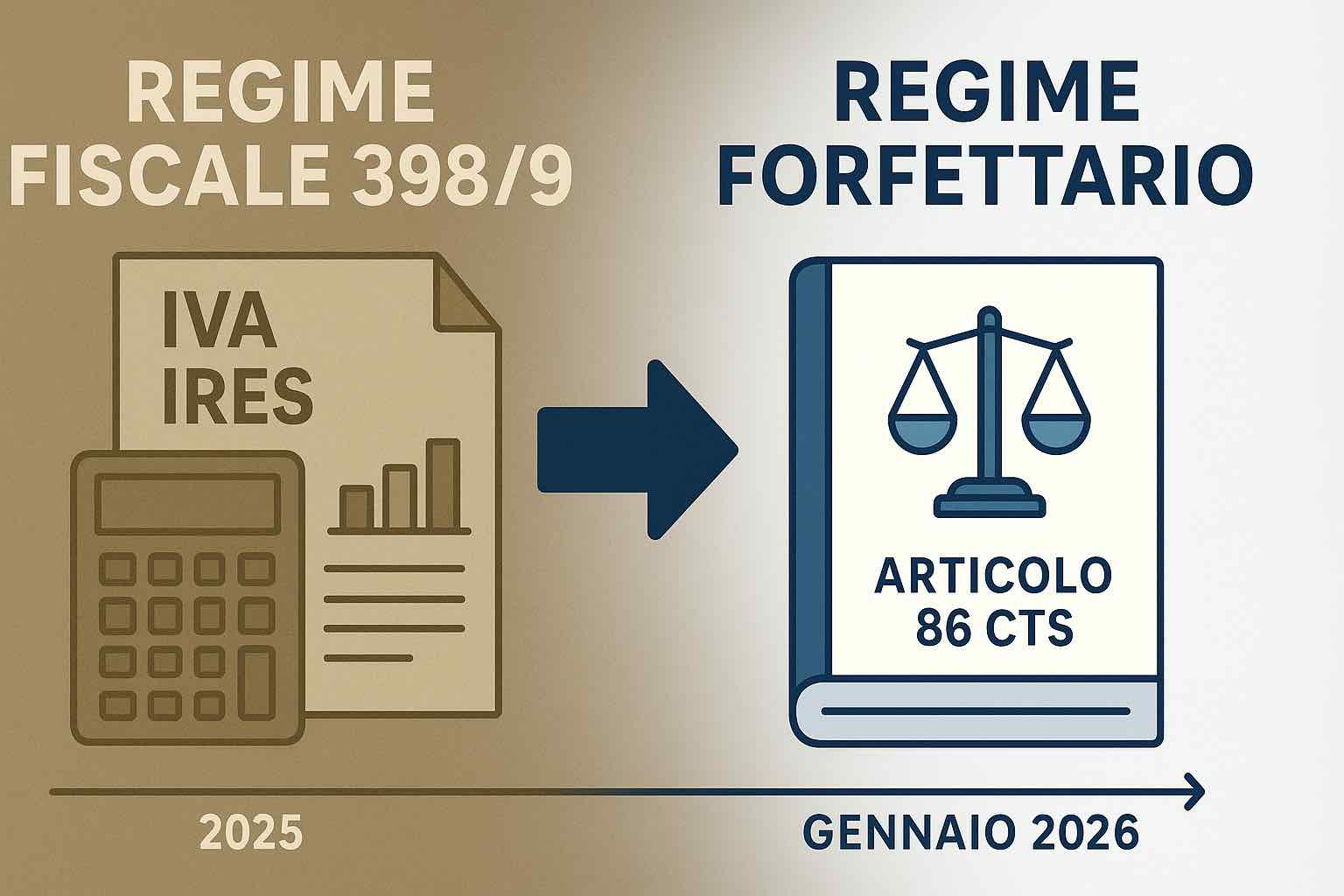

Questo nuovo regime sostituirà definitivamente la Legge 398/1991, ancora applicabile fino al 31 dicembre 2025.

L’art. 8 del DL n. 87/2025, pubblicato in GU il 17/06/2025, fissa la decorrenza delle disposizioni fiscali del titolo X del CTS al 31.12.2025.

Ne consegue che tali disposizioni fiscali saranno applicate a partire dal 1° gennaio 2026 (dopo “appena” 8 anni dalla pubblicazione del D. Lgs 117/2017).

In attesa che venga emanato dal Governo il necessario Decreto correttivo, per mettere a punto alcune discrasie presenti nel testo originario del D. Lgs. 117/17, è opportuno ricordare ai Circoli che fino al 31 dicembre 2025 continua ad applicarsi il regime IVA forfetizzato 398/91 (regime scelto prevalentemente dai Circoli NOI che svolgono, entro determinati limiti, attività diverse c.d. commerciali).

Pertanto dal primo gennaio 2026 il regime forfetario 398/91, per effetto di quanto disposto dall’art. 89 co.1 lett. c) CTS, non sarà più utilizzabile, rimanendo fruibile esclusivamente da Associazioni Sportive Dilettantistiche (ASD) e Società Sportive Dilettantistiche (SSD) iscritte al Registro delle Attività Sportive Dilettantistiche (RASD).

Il regime fiscale 398/91 verrà quindi sostituito da altri regimi forfettari, che saranno trattati in successive comunicazioni, in particolare quello definito dall’art. 86 CTS che è specifico per le Associazioni di Promozione Sociale (APS) e le Organizzazioni di Volontariato (ODV).

Dal 1° gennaio 2026 –> art. 86 “Regime Forfettario APS”

Le APS con ricavi, ragguagliati ad anno, non superiori ad € 130.000 dal 2026 potranno accedere, su opzione, al favorevole regime forfettario regolato dall’art. 86 CTS che, sinteticamente, prevede un coefficiente di redditività del 3% e la non applicabilità dell’IVA ai corrispettivi derivanti dalle cessioni di beni e dalle prestazioni di servizi, ossia un regime fiscale quasi in linea di continuità con quello della più volte citata L. 398/1991.

In particolare, il regime forfetario dell’art 86 CTS per le APS e le ODV prevede l’applicazione dei seguenti coefficienti all’ammontare dei ricavi percepiti:

- il coefficiente di redditività dell’1% per le ODV;

- il coefficiente di redditività del 3% per le APS.

Adempimenti contabili previsti dall’art. 86 CTS

- obbligo di conservazione delle fatture di acquisto, delle bollette doganali ricevute/fatture emesse;

- esonero dagli obblighi di registrazione e tenuta delle scritture contabili;

- non effettuazione delle ritenute alla fonte – per cui non applicheranno le ritenute quando effettueranno i pagamenti ai professionisti- tuttavia, in UNICO dovranno indicare il codice fiscale del percettore dei redditi per i quali all’atto del pagamento non è stata operata la ritenuta e l’ammontare degli stessi.

Regime IVA art. 86 CTS

- non addebitano in rivalsa l’IVA sulle vendite – non è applicata IVA nelle fatture di vendita;

- esclusione totale della detrazione dell’IVA sugli acquisti;

- esonero dal versamento IVA, dalla LIPE (liquidazioni periodiche IVA), dalla dichiarazione IVA;

- resta obbligatorio certificare i corrispettivi – salvo futuri chiarimenti dovrebbe intendersi come obbligo di emissione della fattura elettronica o emissione di “scontrino fiscale” con registratore di cassa;

- per le operazioni con inversione contabile – acquisti intracomunitari, acquisti interni soggetti ad inversione contabile – le APS dovranno emettere o integrare la fattura con IVA e versare la stessa entro il 16 del mese successivo all’effettuazione dell’operazione.

L’art 86 regola, quindi, un regime forfettario semplificato che i Circoli, entro il 1.1.2026, dovranno conoscere bene per applicarlo correttamente.