Informativa riservata ai circoli/oratori NOI titolari di P.IVA e per gli enti che intendono esercitare attività diverse corrispettive.

Il regime forfetario riservato a organizzazioni di volontariato (ODV) e associazioni di promozione sociale (APS) è regolato dall’art. 86 CTS e contempla:

• modalità forfetarie di determinazione del reddito d’impresa da assoggettare a IRES con aliquota ordinaria;

• un regime di franchigia IVA che esonera gli enti dalla gran parte degli adempimenti ai fini dell’imposta;

• semplificazioni significative sotto il profilo contabile e in tema di sostituzione d’imposta;

• l’esclusione dagli indici sintetici di affidabilità fiscale (ISA).

Non constano esclusioni o semplificazioni ai fini IRAP.

Campo di applicazione

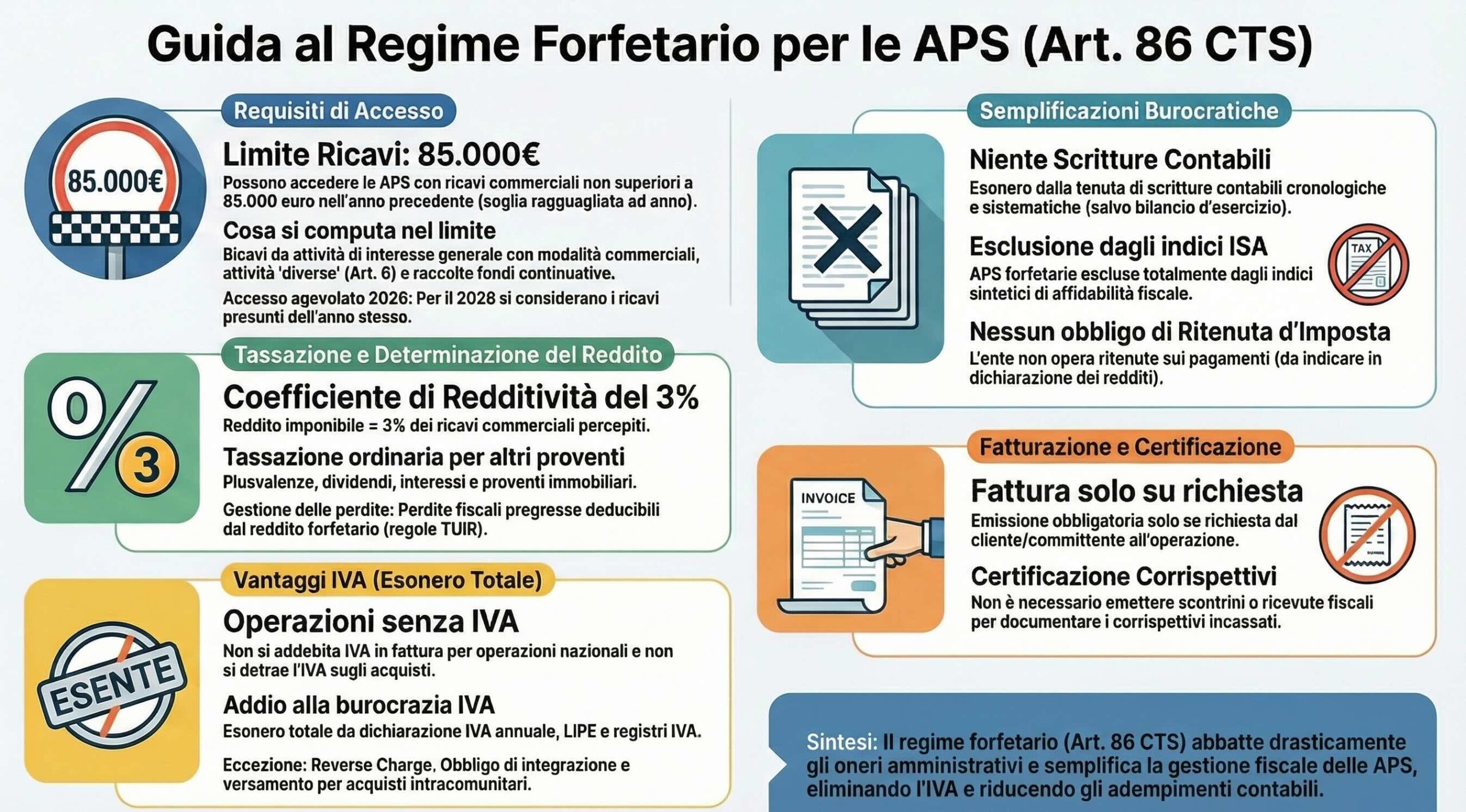

Possono applicare il regime forfetario speciale, in relazione alle attività commerciali svolte, le ODV e le APS che nel periodo d’imposta precedente hanno percepito ricavi, ragguagliati al periodo d’imposta, non superiori a 85.000,00 euro o alla diversa soglia che dovesse essere armonizzata in sede europea.

Nella circ. Agenzia delle Entrate 19.2.2026 n. 1 (§ 3.2) è stato chiarito che il regime agevolato è applicabile sia dalle APS e ODV non commerciali che dalle APS e ODV commerciali.

Computo della soglia

Ai fini del raggiungimento del limite di 85.000,00 euro vanno considerati i ricavi derivanti:

• dalle attività di interesse generale svolte con modalità commerciali;

• dalle attività diverse svolte in forma d’impresa;

• dalla raccolta fondi (cessioni di beni e prestazioni di servizi) se effettuata in modo continuativo

(circ. A.e. 19.2.26 n. 1, § 3.2).

Non concorrono invece al raggiungimento del limite:

• i proventi derivanti da attività commerciali svolte in modo occasionale, che producono redditi diversi;

• le plusvalenze patrimoniali, le sopravvenienze attive, i dividendi, gli interessi e i proventi immobiliari (artt. 86, 88, 89 e 90 del TUIR).

Ragguaglio ad anno

Le APS e le ODV di nuova costituzione operano il ragguaglio ad anno del limite, computandolo a giorni, e applicano il regime se prevedono di percepire ricavi non superiori al limite ottenuto.

Accesso al regime forfetario per il 2026

Per il primo anno di entrata in vigore del regime forfetario, l’opzione per il regime può essere esercitata qualora ODV e APS ritengano di conseguire nel medesimo periodo d’imposta proventi di natura commerciale per un ammontare non superiore a 85.000,00 euro. In altre parole, per il solo periodo d’imposta 2026, ODV e APS possono accedere al regime considerando non i ricavi realizzati nell’anno precedente (vale a dire il 2025), ma quelli che si presume di realizzare nel 2026 (circ. Agenzia delle Entrate 19.2.2026 n. 1, § 3.2).

DISCIPLINA AI FINI DELLE IMPOSTE DIRETTE

Per la determinazione del reddito di impresa si applicano ai ricavi percepiti dalle attività precedentemente indicate:

• il coefficiente di redditività dell’1% per le ODV;

• il coefficiente di redditività del 3% per le APS.

Secondo l’Agenzia delle Entrate (circ. 19.2.2026 n. 1, § 3.2), i componenti diversi dai ricavi, quali plusvalenze patrimoniali, sopravvenienze attive, dividendi, interessi e proventi immobiliari, devono essere assoggettati a tassazione ordinaria.

Le perdite fiscali pregresse possono essere portate in diminuzione dal reddito determinato forfetariamente secondo le regole ordinarie stabilite dal TUIR.

Adempimenti contabili e fiscali

Durante il regime forfetario permane l’obbligo di conservazione dei documenti ricevuti ed emessi e di presentazione della dichiarazione dei redditi.

Al fine di semplificare gli adempimenti contabili e fiscali, è riconosciuto l’esonero, con riferimento all’attività complessivamente svolta, dagli obblighi di registrazione e di tenuta delle scritture contabili, fermo restando l’obbligo di tenere e conservare i registri previsti da disposizioni diverse da quelle tributarie (circ. A.e. 19.2.2026 n. 1, § 3.2).

Resta fermo l’obbligo di rispettare le norme sul bilancio d’esercizio, gravante su tutti gli ETS in generale.

Indici sintetici di affidabilità fiscale – Esclusione

Per le ODV e le APS che optano per il regime forfetario è esclusa, con riferimento all’attività complessivamente svolta, l’applicazione degli indici sintetici di affidabilità fiscale (ISA).

Pertanto, considerato che la previsione diventa operativa a decorrere dal periodo d’imposta successivo a quello in corso al 31.12.2025, l’esclusione potrà essere segnalata per la prima volta nel modello REDDITI 2027.

ESONERO DALL’APPLICAZIONE DELLE RITENUTE

Le ODV e le APS che applicano il regime forfetario non sono tenute ad effettuare, con riferimento all’attività complessivamente svolta, le ritenute alla fonte di cui al Titolo III del DPR 600/73. Tuttavia, nella dichiarazione dei redditi, le medesime devono indicare il codice fiscale del percettore dei redditi per i quali all’atto del pagamento degli stessi non è stata operata la ritenuta e l’ammontare dei redditi stessi (art. 86 co. 6 del DLgs. 117/2017).

In ogni caso, è facoltà dell’ente operare comunque le ritenute alla fonte, senza che tale comportamento costituisca comportamento concludente per la fuoriuscita dal regime forfetario (circ. A.e. 19.2.2026 n. 1, § 3.2).

ESCLUSIONE DA IVA

Nel corso dell’applicazione del regime forfetario, gli enti non addebitano l’IVA in rivalsa per le operazioni nazionali e non detraggono quella assolta, dovuta o addebitata sugli acquisti (nazionali, comunitari e sulle importazioni). Inoltre, applicano specifiche disposizioni individuate dall’art. 86 co. 7 del DLgs. 117/2017 per quanto riguarda le operazioni intracomunitarie ed extracomunitarie.

Secondo quanto precisato dalla circ. Agenzia delle Entrate 19.2.2026 n. 1 (§ 3.2), le semplificazioni IVA connesse all’opzione si applicano con riferimento all’attività complessivamente svolta.

Esonero dagli adempimenti

Le ODV e le APS in regime forfetario sono esonerate dal versamento dell’IVA e da tutti gli altri obblighi previsti dal DPR 633/72, ossia:

• dalla tenuta dei registri IVA, nonché dalla registrazione delle fatture ricevute ed eventualmente emesse;

• dalla presentazione della dichiarazione IVA annuale;

• dalla comunicazione dei dati delle liquidazioni periodiche (c.d. “LIPE”);

• dall’emissione della fattura, salvo sia richiesta dal cessionario o committente (circ. Agenzia delle Entrate 19.2.2026 n. 1, § 3.2);

• dalla certificazione dei corrispettivi.

Restano fermi, invece, gli obblighi di numerazione e conservazione delle fatture di acquisto e delle bollette doganali e di conservazione dei documenti eventualmente emessi.

Inversione contabile o reverse charge

È contemplata un’eccezione al generale esonero dagli adempimenti IVA, che riguarda le operazioni in relazione alle quali le ODV e le APS risultano debitori d’imposta. Si tratta, ad esempio, delle prestazioni di servizi ricevute da soggetti non residenti o in caso di acquisti interni soggetti a reverse charge. In relazione a tali operazioni, gli enti sono comunque tenuti a:

• emettere autofattura, o integrare la fattura ricevuta con l’indicazione dell’aliquota e dell’imposta;

• versare l’IVA applicata su tali operazioni entro il giorno 16 del mese successivo all’effettuazione delle stesse.

COMUNICAZIONE DI UTILIZZO DEL REGIME ORDINARIO

La scelta di applicare il regime è comunicata all’interno della dichiarazione dei redditi, oppure nella dichiarazione di inizio attività ai fini IVA. In quest’ultimo caso, l’ente interessato inserisce nel campo “Investimenti effettuati dai costruttori” del modello AA7/10 il valore convenzionale 9999999999 (dieci volte il numero 9) (cfr. istruzioni alla compilazione del modello AA7/10 aggiornate al 31.12.2025).

Durata del regime

A differenza del regime di cui all’art. 80 del DLgs. 117/2017 che ha durata almeno triennale, il regime forfetario previsto dall’art. 86 dello stesso DLgs. non ha vincoli di durata, per cui può essere applicato fino a quando sussistono i presupposti soggettivi e oggettivi.

CESSAZIONE DEL REGIME FORFETARIO

Il regime forfetario per le ODV e le APS cessa di avere applicazione a partire dal periodo d’imposta successivo a quello in cui viene meno taluna delle condizioni di accesso, quali il limite di ricavi e la condizione soggettiva di ODV e APS.

Non sono contemplate ipotesi di fuoriuscita immediata/in corso d’anno dal regime.

IN SINTESI

CHI PUÒ ACCEDERE?

ETS con ricavi commerciali inferiori 85.000 €.

Ricavi commerciali = entrate da attività di interesse generale svolte con modalità commerciali (es. doposcuola o grest corrispettivo verso non associati) + Attività diverse (non elencate all’art. 5 statuto) + raccolte fondi continuative (cessioni di beni/servizi).

Resta inteso che le attività di interesse generale corrispettive verso associati non rientrano nel calcolo.

TASSAZIONE FISSA AL 3%

Per le APS il reddito imponibile si calcola applicando un coefficiente di redditività del 3% ai soli ricavi commerciali percepiti.

VANTAGGI IVA (Esonero Totale)

No addebito IVA in fattura e no detrazione sugli acquisti.

Esonero totale da versamento IVA, dichiarazione e tenuta dei registri IVA.

FATTURAZIONE E CERTIFICAZIONE

Obbligo di emissione della fattura elettronica solo se richiesta dal cliente.

Non è necessario emettere scontrini o ricevute fiscali.

SEMPLIFICAZIONI BUROCRATICHE

Esonero dalla tenuta delle scritture contabili cronologiche e sistematiche.

Le APS in questo regime non sono tenute a operare ritenute alla fonte sui pagamenti effettuati (problematico).

Esenzione totale dagli indici sintetici di affidabilità fiscale