aggiornato 13 dicembre 2022

Rinnovato dal Decreto Legge 111/2017 e disciplinato dal DPCM del 23 luglio 2020 (GU 17/09/2020) il Cinque per Mille rappresenta la quota IRPEF (Imposta sul Reddito delle Persone Fisiche) che i singoli contribuenti scelgono di assegnare agli enti che operano in settori di interesse pubblico per finalità di utilità sociale.

IL CONTRIBUENTE (persona fisica)

in occasione della dichiarazione dei redditi, può destinare fino a 3 differenti parti del proprio gettito Irpef:

–> il 5 per mille ad un ente con finalità di interesse sociale;

–> l’8 per mille alla Chiesa Cattolica o altra Istituzione religiosa;

–> il 2 per mille in favore di un partito politico;

Le scelte, che non sono in alcun modo alternative tra loro e possono essere tutte espresse, non determinano maggiori imposte.

IL BENEFICIARIO – Accesso al riparto (ente/circolo)

Accede al riparto del 5 per mille l’ente iscritto nel Registro Unico Nazionale del Terzo Settore.

La procedura di accreditamento è stata semplificata dalla Riforma e non necessita dell’intermediazione di un professionista abilitato all’inoltro telematico dell’istanza. L’ente iscritto nel Registro può esprimere l’intenzione a participare al riparto del 5 per mille selezionando la casella di controllo apposita e inserendo le coordinate bancarie dell’ente all’interno dell’utenza certificata del proprio utente tenuta dal Registro.

Le APS coinvolte nel processo di trasmigrazione al RUNTS e che non siano già incluse nell’elenco permanente potranno accreditarsi al beneficio del 5×1000 a seguito dell’iscrizione nel RUNTS, presentando la pratica di modifica entro il 31 ottobre 2022 e senza necessità di effettuare alcun versamento stante la previsione di cui all’art. 9, comma 6, del D.L. n. 228 del 30 dicembre 2021.

Il Ministero precisa che gli enti iscritti nel Registro Unico Nazionale del Terzo Settore e nell’elenco permanente del 5‰ sono accreditati al beneficio senza necessità di ulteriori adempimenti, tuttavia lo stesso Ministero suggerisce di presentare la pratica di iscrizione al 5 per mille per confermare i dati acquisiti dall’Agenzia delle Entrate, la quale curava e teneva il registro delle associazioni non profit concorrenti al riparto.

L’Ente iscritto al RUNTS non ancora beneficiario del 5 per mille può presentare la domanda di adesione dal primo ottobre al 10 aprile:

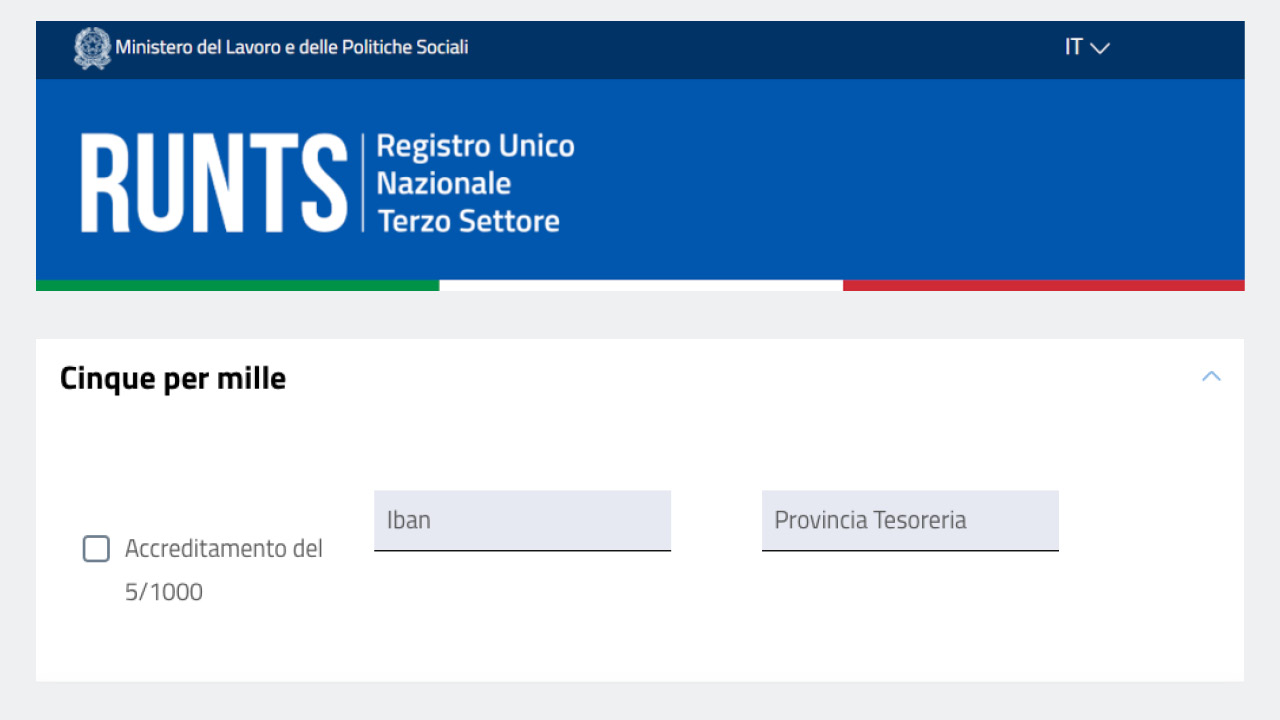

Indicazioni operative per l'iscrizione dell'ente al riparto

• accedere al RUNTS - accede il legale rappresentante con SPID;

• aprire una nuova istanza selezionando 5‰

• specificare l'Iban dell'ente e la provincia della tesoreria

• salvare la pratica, scaricare la distinta di riepilogo;

• firmare digitalmente il file e procedere con l'upload/invio della pratica.

Rendicontazione del beneficio – linee guida Ministero

Indipendentemente dall’ammontare della somma percepita l’ente ha l’obbligo di redigere un apposito rendiconto entro 12 mesi dall’accredito delle somme attribuite. Lo schema di rendiconto è messo a disposizione dal Ministero del Lavoro e deve essere accompagnato da una “relazione illustrativa” in cui descrivere la destinazione e l’impiego delle somme percepite; si ricorda che le devoluzioni devono essere utilizzate ESCLUSIVAMENTE per permettere e svolgere gli scopi associativi attraverso le attività di interesse generale. La documentazione prodotta deve essere archiviata per 10 anni.

*** OBBLIGHI PER I SOLI ENTI CHE RICEVONO CONTRIBUTI PARI o SUPERIORI A 20 mila euro *** a partire dal contributo finanziario 2021 e se somma percepita è superiore o uguale a 20 mila euro scatta per l'ente l'obbligo di adottare la nuova modulistica introdotta dal Decreto Direttoriale 396 del 13 dicembre 2022; inoltre il rendiconto del 5 per mille dovrà essere compilata sulla nuova piattaforma; inoltre l'ente dovrà: • entro 60 giorni dal termine di rendicontazione --> pubblicare sul sito istituzionale dell'ente rendiconto e relazione. Avvisare entro 7 giorni dalla pubblicazione la Pubblica Amministrazione; • entro 30 giorni dal termine di rendicontazione --> trasmettere il rendiconto e la relazione al Ministero via PEC.

SPESE NON AMMISSIBILI

• investimenti finanziari;

• pagamento di multe e sanzioni, tanto civili quanto amministrative;

• le spese non costituenti esborso finanziario in quanto sostenute tramite compensazione di crediti;

• le spese sostenute dopo la cessazione dell’attività istituzionale dell’ente (estinzione);

• pubblicità promozionale campagna 5 per mille;

SPESE AMMISSIBILI

RISORSE UMANE

• risorse umane (dipendenti – collaboratori);

• rimborso spesa volontari (se documentato e se le spese sono state sostenute per il perseguimento dell’AIG);

• rimborso del costo sostenuto per la copertura assicurativa dei volontari (art. 17 e 18 CTS);

• spese trasferte per finalità istituzionali (documentate);

FUNZIONAMENTO STRUTTURA (se di proprietà o in affitto) – ricollegabili alla funzionalità della struttura

• spese pulizia;

• canoni di locazione (contratto di affitto commerciale registrato);

• manutenzione attrezzature;

• cancelleria, utenze, telefono ecc…

ACQUISTO BENI E SERVIZI – spese necessarie per lo svolgimento dell’attività istituzionale

• servizi e prestazioni: prestazione autonomo professionale e/o occasionale;

• affitti versati per utilizzo spazi in occasione di eventi istituzionali (assemblea dei soci);

• noleggio o leasing attrezzature;

• acquisto beni immobili;

SPESE ATTIVITA’ DI INTERESSE GENERALE – direttamente riferibili all’esercizio delle attività di interesse generale (AIG) –> cap. 10.4 linee guida rendicontazione contributo 5‰

ACCANTONAMENTO –> cap. 10.5 linee guida rendicontazione contributo 5‰

CONTROLLI

Il Ministero del lavoro e delle politiche sociali è il titolare dei controlli sul corretto impiego delle risorse dal medesimo erogate a titolo di 5‰ e quindi può:

• richiedere agli enti che hanno trasmesso il rendiconto e la relazione illustrativa eventuale documentazione o informazioni aggiuntive;

• effettuare verifiche amministrativo-contabili anche presso le sedi degli enti beneficiari sulla base del rendiconto e relazione illustrativa trasmessa.

Nel caso in cui le risultanze dei controlli evidenzino la non ammissibilità di spese inserite nel rendiconto,

l’amministrazione si riserva di consentire all’ente di integrare il rendiconto documentando eventuali

ulteriori spese sostenute nel periodo di ammissibilità e opportunamente giustificate fino a concorrenza

dell’importo non riconosciuto e comunque entro i limiti del contributo concesso.

SANZIONI E RECUPERO SOMME DA PARTE DELL’AUTORITA’ COMPETENTE

a) qualora l’erogazione delle somme sia stata determinata sulla base di dichiarazioni mendaci o basate

su false attestazioni anche documentali;

b) qualora venga accertato che il contributo erogato sia stato impiegato per finalità diverse da quelle

perseguite istituzionalmente dal soggetto beneficiario ovvero per spese di pubblicità per campagne

di sensibilizzazione in violazione del divieto di cui all’art. 16, comma 4;

c) qualora le somme erogate non siano state oggetto di rendicontazione;

d) qualora gli enti che hanno percepito contributi non inviino il rendiconto e la relazione;

e) qualora, a seguito di controlli, l’ente beneficiario sia risultato non in possesso dei requisiti che

danno titolo all’ammissione al beneficio;

f) qualora l’ente, dopo l’erogazione delle somme allo stesso destinate, risulti, invece, aver cessato

l’attività o non svolgere più l’attività che dà diritto al beneficio, prima dell’erogazione delle somme

medesime.