Rendicontare il contributo cinque per mille è un obbligo per ogni ente che ne abbia ottenuto il vantaggio.

Con il Decreto n. 488 del 22 settembre 2021 il Ministero del Lavoro ha reso pubblico il modello da utilizzare per gli enti del Terzo Settore.

Il modello ha due versioni:

A) per il rendiconto;

B) per l’accantonamento.

L’utilizzo dei modelli e delle linee guida ministeriali sono obbliganti dal contributo del cinque per mille relativo all’anno finanziario 2020.

Le norme di legge che interessano il contributo sono ben otto, più una sentenza della Corte Costituzionale:

- Legge 23 dicembre 2005, n. 266;

- Legge 190/2014, art. 1, co. 154;

- DPCM 19 marzo 2008;

- DPCM 23 aprile 2010;

- DPCM 7 luglio 2016;

- Legge 6 giugno 2016, n. 106;

- D.Lgs. 3 luglio 2017, n. 111;

- DPCM 23 luglio 2020;

• Corte Costituzionale sentenza 131/2020.

Tanta legislazione per confermare che a fronte di contributo pubblico gli enti beneficiari sono obbligati a rendicontare puntualmente e correttamente la destinazione e l’utilizzo del contributo. Le regole sono quelle normali, ovvie, giuste, per garantire la trasparenza, l’informazione, la pubblicità.

Il rendiconto deve essere accompagnato da una relazione illustrativa chiara, trasparente, dettagliata di come è stato utilizzato e destinato il contributo, che racconta come è stato trasformato in sussidiarietà e solidarietà. Ovviamente sono previsti controlli rigorosi. Non ci sono motivi per stupirsene. Sui contributi pubblici gli enti erogatori hanno l’obbligo di controllarne la destinazione e l’utilizzo corretto.

Le linee guida sono spalmate su undici pagine, che tentiamo di sintetizzare evitando passaggi e informazioni sicuramente pertinenti, ma per ora non essenziali.

–> AMBITO SOGGETTIVO DI APPLICAZIONE

Sono tenuti al rispetto delle presenti linee guida i soggetti beneficiari del contributo del cinque per mille “enti del Terzo settore iscritti nel RUNTS”; le Associazioni di Promozione Sociale iscritte nel Registro nazionale, regionali e delle Province autonome di Trento e Bolzano. Le istruzioni con tenute in questo atto sono destinate agli enti che percepiscono il contributo dal Ministero del Lavoro e delle politiche sociali.

–> REDAZIONE DEL RENDICONTO E DELLA RELAZIONE ILLUSTRATIVA

Tutti i soggetti beneficiari, indipendentemente dall’ammontare dell’importo percepito, hanno l’obbligo di

- redigere il rendiconto e la relativa relazione illustrativa entro 12 mesi dalla data di percezione del contributo;

- conservare presso la sede dell’Associazione (non a casa del segretario o del parroco) il rendiconto e la relazione, con i giustificativi di spesa, per dieci anni dalla data di redazione del rendiconto;

- esibire gli originali dei giustificativi di spesa in caso di eventuali verifiche amministrative, contabili e fiscali.

–> TRASMISSIONE DEL RENDICONTO E DELLA RELAZIONE ILLUSTRATIVA

Trasmissione del rendiconto e la relazione illustrativa, solo per gli enti beneficiari di contributi pari o superiori a € 20.000, entro 30 giorni dalla data prevista della relazione. I giustificativi di spesa non dovranno essere inviati, ma solo conservati in originale.

–> MODALITÀ DI TRASMISSIONE DEL RENDICONTO E DELLA RELAZIONE ILLUSTRATIVA

Il rendiconto, datato e sottoscritto dal legale rappresentante dell’ente e la relazione illustrativa devono essere trasmessi, insieme a copia del documento di identità del legale rappresentante, all’indirizzo di posta elettronica certificata (PEC) rendicontazione5xmille@pec.lavoro.gov.it indicando nell’oggetto: Codice Fiscale dell’ente; la denominazione, una dicitura indicativa del contenuto (esempio: rendiconto, integrazione, accantonamento, …) e l’anno finanziario di riferimento. I rendiconti trasmessi per posta non verranno presi in considerazione.

Se le annualità da rendicontare sono più di una, gli inoltri saranno separati.

–> PUBBLICAZIONE DEL RENDICONTO

Gli enti beneficiari del 5×1000, per importi pari o maggiori di 20.000 euro, hanno l’obbligo di pubblicare sul proprio sito web, entro 60 giorni dal termine ultimo previsto per la redazione del rendiconto (entro il 14° mese dal ricevimento del contributo), gli importi percepiti e la relazione illustrativa, ma NON i giustificativi di spesa. Gli enti che hanno ricevuto contributo del 5×1000 per importo inferiore a 20.000 euro, non sono obbligati alla pubblicazione di rendiconto e relazione.

Entro i sette giorni successivi alla pubblicazione del rendiconto e della relazione illustrativa, gli enti beneficiari devono trasmettere al Ministero del Lavoro la comunicazione dell’avvenuta pubblicazione utilizzando l’indirizzo PEC rendicontazione5xmilla@pec.lavoro.gov.it indicando nell’oggetto il codice fiscale dell’ente, la denominazione dell’ente, la dicitura “Pubblicazione rendiconto cinque per mille” e l’anno finanziario di riferimento. Nel testo della pec deve essere indicato il link della pagina web nella quale il rendiconto è stato pubblicato: link che verrà pubblicato nel sito web del Ministero.

–> SUGGERIMENTO

Gli enti beneficiari del contributo del cinque per mille di ammontare inferiore a 20 mila euro, pur non avendone l’obbligo, hanno la facoltà di pubblicare il rendiconto sul proprio sito web: tale scelta è raccomandata, in quanto accresce il livello di trasparenza e di corretta gestione del Terzo settore nei confronti dei propri aderenti.

–> MODALITÀ DI RENDICONTAZIONE: IL RENDICONTO E LA RELAZIONE ILLUSTRATIVA

Per la rendicontazione e la relazione illustrativa devono essere utilizzati esclusivamente i modelli predisposti dal Ministero del Lavoro, da compilare in modalità digitale. I modelli, riportato alla fine di queste note, sono resi disponibili sul sito istituzionale del Ministero del Lavoro e delle politiche sociali nella pagina dedicata alla Rendicontazione del contributo –> LINK

RENDICONTO

Parte 1: Scheda anagrafica e informazioni generali

Deve contenere:

- • Denominazione sociale del soggetto beneficiario

- • Codice Fiscale del soggetto beneficiario

- • Sede legale e Sede operativa

- • Recapiti telefonici

- • Indirizzo di posta elettronica ordinaria

- • Indirizzo di Posta Elettronica Certificata (PEC)

- • Nominativo e codice fiscale del legale rappresentante

- • Anno finanziario cui si riferisce l’erogazione

- • Importo percepito

- • Data di percezione.

Parte 2: Rendiconto spese sostenute

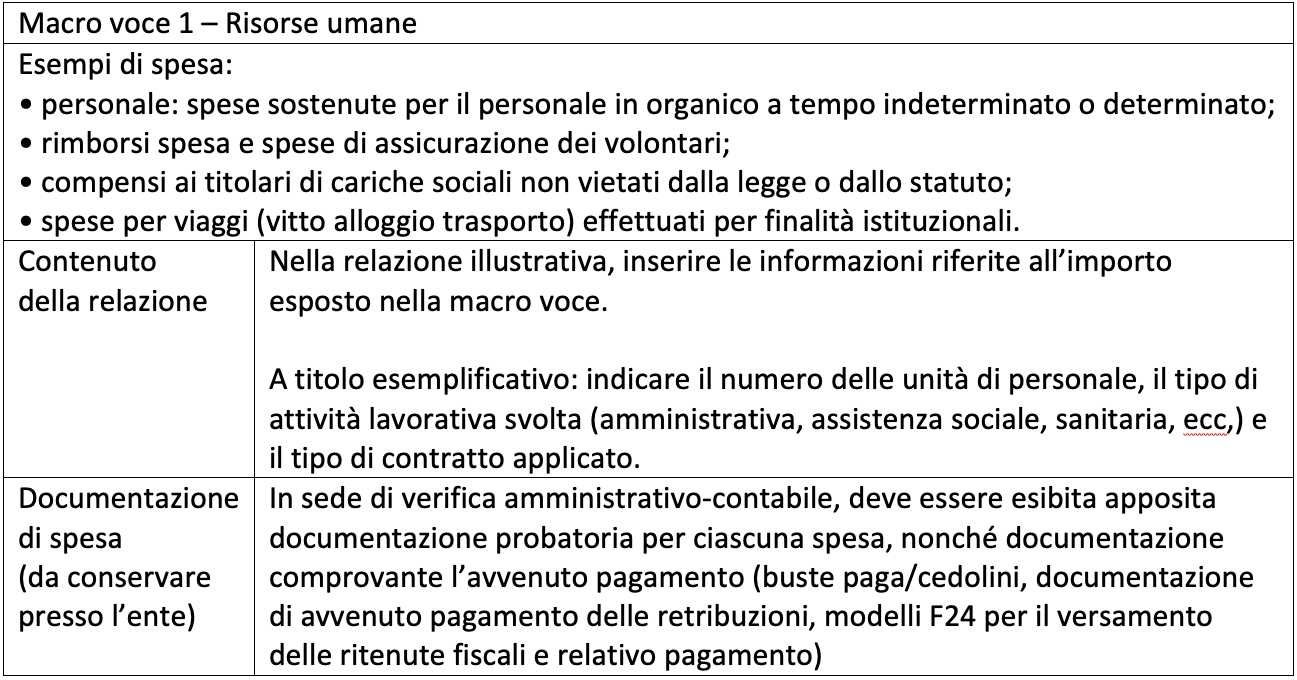

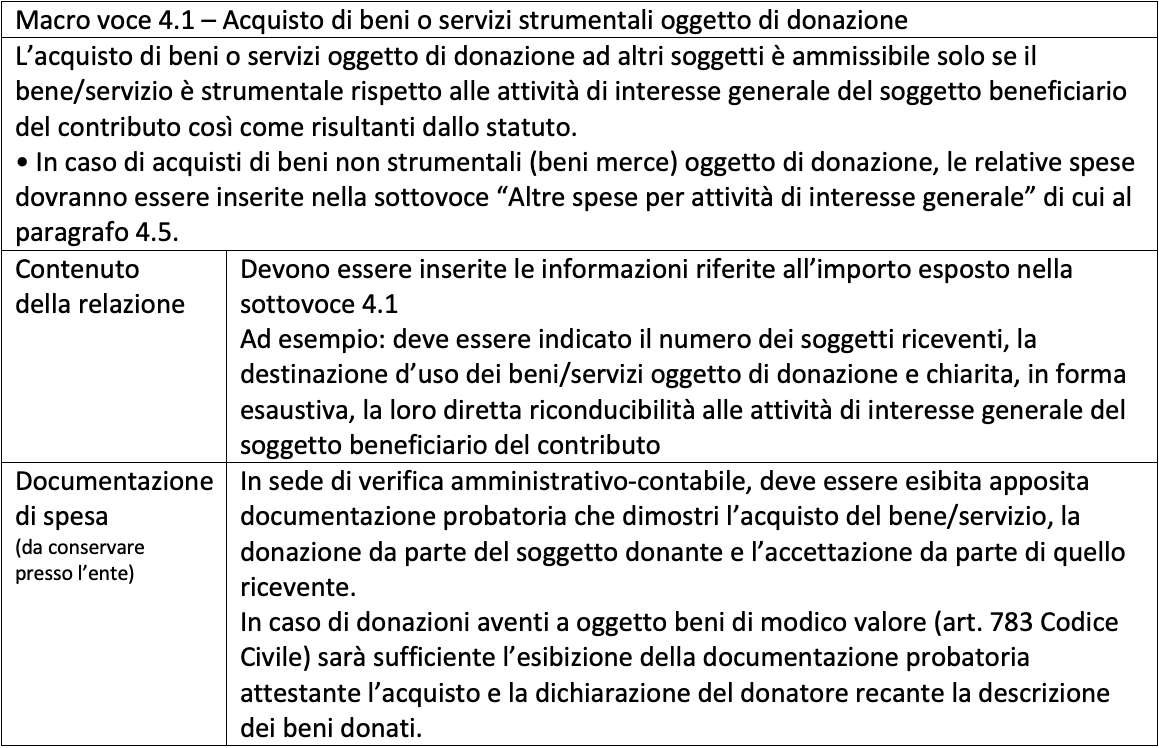

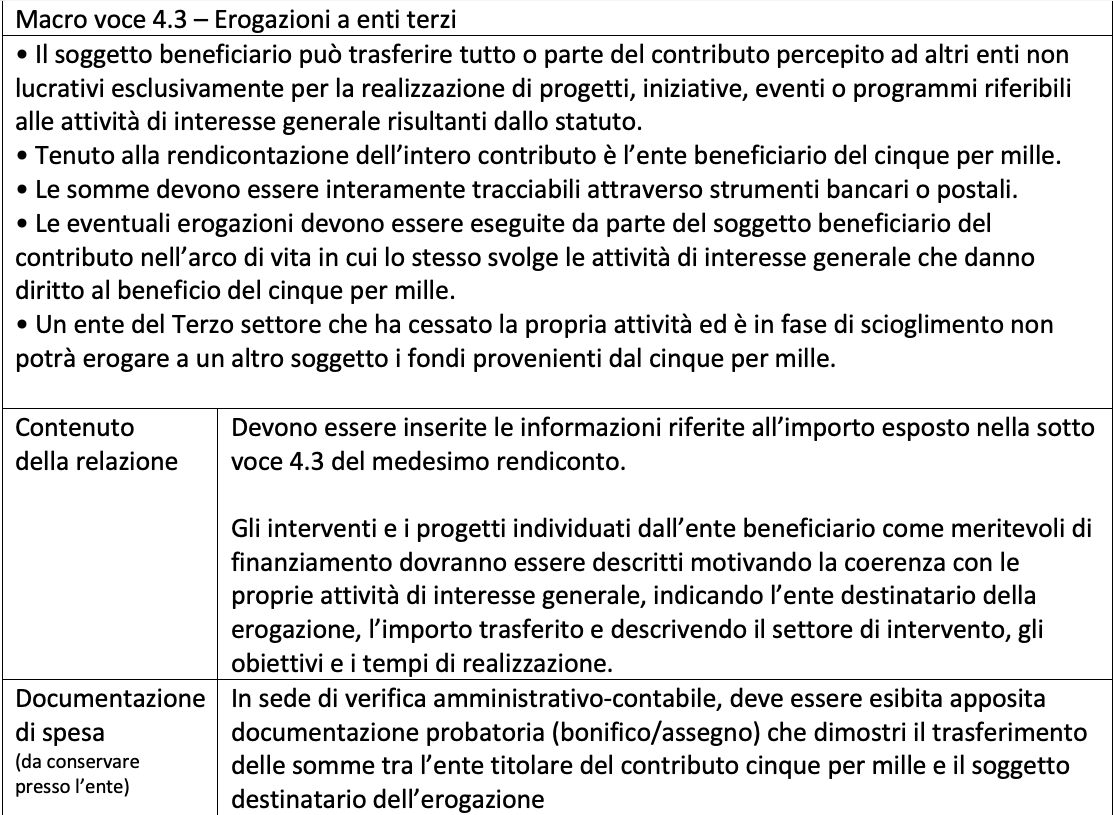

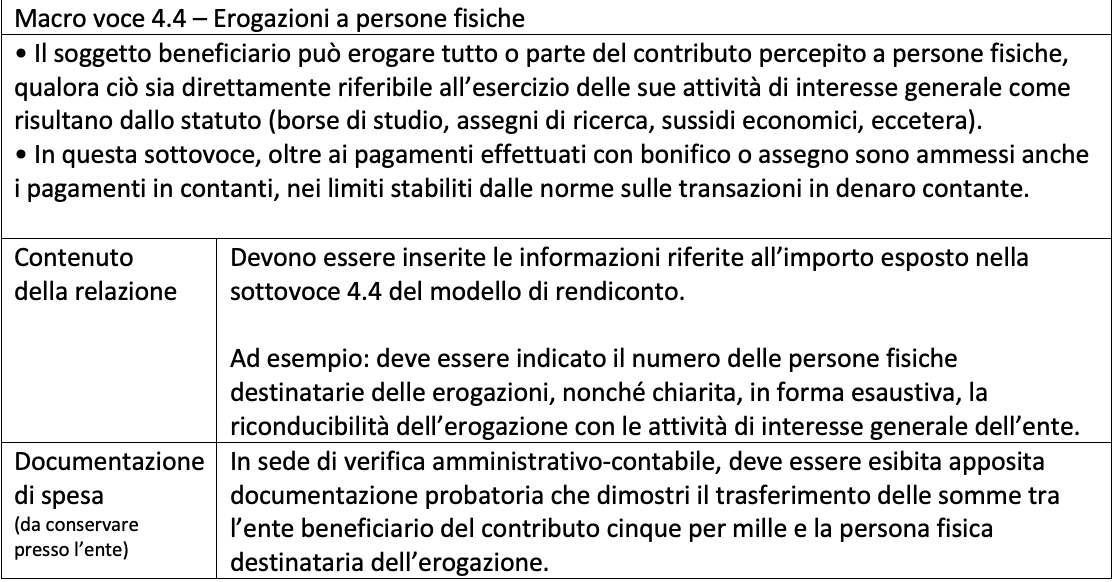

Indicare l’importo totale delle spese sostenute, riconducibile alle seguenti macro-voci:

- Risorse umane

- Spese di funzionamento

- Spese per acquisto di beni e servizi

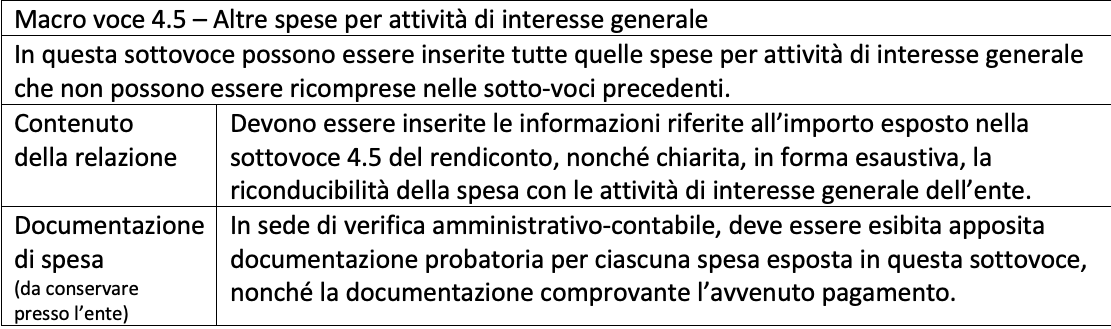

- Spese per l’attività di interesse generale dell’ente

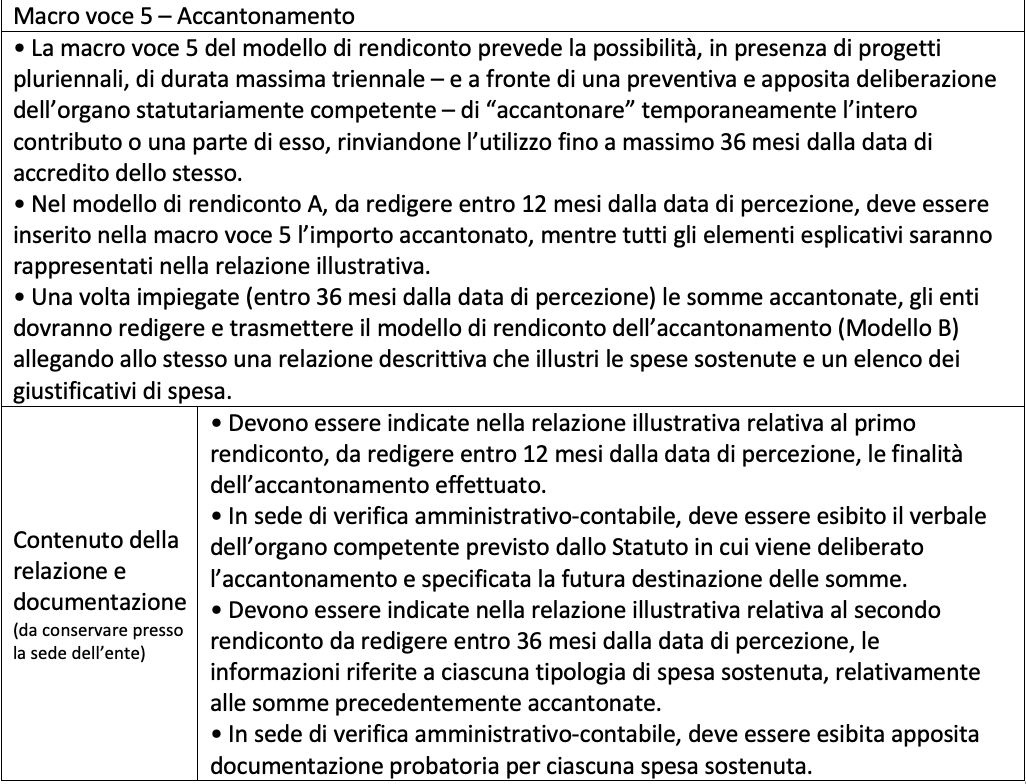

- Accantonamento per la realizzazione di progetti pluriannuali (max 3 anni)

Parte 3: Elenco dei giustificativi di spesa

L’elenco, anche in forma tabellare, è parte integrante del rendiconto, a cui è obbligatoriamente allegato, e per ogni giustificativo di spesa deve indicare:

- il numero del documento giustificativo

- la data di emissione

- la tipologia

- l’importo imputato al cinque per mille

- la data del pagamento.

- I giustificativi di spesa NON sono pubblicati, NON devono essere inviati nemmeno in copia, ma conservati in originale presso la sede dell’ente ed esibiti qualora il Ministero ne faccia richiesta.

LA RELAZIONE ILLUSTRATIVA

La relazione illustrativa dev’essere redatta in forma discorsiva e deve contenere:

- una prima parte (non più di una pagina), atta a fornire una breve presentazione dell’ente, con l’indicazione delle attività di interesse generale che esso svolge;

- una seconda parte con la funzione di rappresentare in maniera sintetica, chiara e trasparente, a supporto degli importi esposti nel modello di rendiconto e dell’elenco dei giustificativi di spesa, le informazioni necessarie a dar conto delle attività concretamente svolte con le somme ricevute a titolo di cinque per mille.

Nella stesura della Relazione, che per gli enti che hanno ricevuto una somma non inferiore a 20 mila euro vige l’obbligo della pubblicazione, si richiama alle norme in tema di privacy al fine di salvaguardare la riservatezza dei soggetti terzi (persone fisiche) eventualmente menzionati.

INDICAZIONI DI CARATTERE GENERALE SULL’AMMISSIBILITÀ DELLE SPESE

Ogni spesa riportata nel rendiconto, per essere ammissibile, deve essere pertinente alle attività statutarie di interesse generale e coerente con le finalità statutarie perseguite.

- EFFETTIVA: tutte le spese devono essere realmente pagate (eccetto gli accantonamenti) secondo il criterio di cassa.

- COMPROVABILE: la documentazione deve essere conservata in originale: fatture, buste paga, ricevute, copia bonifici, estratti conto bancari, eccetera.

- TRACCIABILE: l’avvenuto pagamento deve essere comprovato da contabili bancarie intestate all’ente associativo e con esplicito riferimento alla spesa sostenuta.

- CONTABILIZZATA: le registrazioni contabili sono obbligatorie.

- LEGITTIMA: la spesa deve essere conforme alla normativa in materia di 5×1000.

Le spese sostenute devono ricadere entro i 12 mesi successivi alla data di percezione del contributo (tranne gli accantonamenti).

I documenti giustificativi devono essere annullati con dicitura attestante che la spesa è stata sostenuta con la quota del “contributo cinque per mille” e l’anno finanziario di riferimento. Nel caso di titoli di spesa nativamente digitali (buste paga, fatture elettroniche), ai fini dell’annullamento farà fede l’elenco dei giustificativi (cfr Rendiconto, Parte Terza).

Il divieto di doppio finanziamento a valere sulla stesa spesa, non consente di inserire spese già computate ad altri contributi pubblici e privati.

SPESE NON AMMISSIBILI

- Spese di pubblicità sostenute per realizzare campagne e attività di sensibilizzazione sul 5×1000.

- Uscite per investimenti finanziari.

- Pagamento di multe e sanzioni civili o amministrative.

- Compensazioni di crediti.

- Spese sostenute dopo la cessazione dell’attività istituzionale dell’ente.

- IVA recuperabile.

Da qui in avanti seguono le istruzioni sulla compilazione della seconda parte del modello di rendiconto (B) che comprende quattro “macro voci”; la quarta è composta da 5 sotto macro voci. Gli enti che procedono all’accantonamento compilano il modello di Rendiconto A.

CONTROLLI

Il Ministero del lavoro e delle politiche sociali, in qualità di Amministrazione competente e titolare dei controlli sul corretto impiego delle risorse dal medesimo erogate a titolo di cinque per mille, ai sensi degli articoli 16 e 17 del DPCM 23 luglio 2020 può:

• richiedere agli enti che hanno trasmesso il rendiconto e la relazione illustrativa eventuale documentazione o informazioni aggiuntive;

• effettuare verifiche amministrativo-contabili anche presso le sedi degli enti beneficiari sulla base del rendiconto e relazione illustrativa trasmessi.

Nel caso in cui le risultanze dei controlli evidenzino la non ammissibilità di spese inserite nel rendiconto, l’amministrazione si riserva di consentire all’ente di integrare il rendiconto documentando eventuali ulteriori spese sostenute nel periodo di ammissibilità e opportunamente giustificate fino a concorrenza dell’importo non riconosciuto e comunque entro i limiti del contributo concesso.

SANZIONI

Ai sensi dell’articolo 16, commi 5 e 6, del DPCM 23 luglio 2020, in caso di violazione degli obblighi di pubblicazione sul proprio sito web degli importi percepiti, del rendiconto e della relazione illustrativa (limitatamente agli enti che hanno ricevuto una somma pari o superiore a 20.000 euro) il Ministero del lavoro e delle politiche sociali diffida il beneficiario a effettuare la citata pubblicazione assegnando un termine di trenta giorni; in caso di inerzia provvede alla irrogazione di una sanzione amministrativa pecuniaria pari al 25% del contributo percepito, secondo la disciplina recata dalla Legge 24 novembre 1981, n. 698, in quanto compatibile.

Inoltre, in base alle disposizioni contenute nell’articolo 17 del citato decreto, i contributi erogati sono soggetti a recupero nei seguenti casi:

- Erogazione determinata sulla base di dichiarazioni mendaci o su false attestazioni anche documentali;

- Il contributo erogato sia stato impiegato per finalità diverse da quelle perseguite istituzionalmente dal soggetto beneficiario o per spese di pubblicità per campagne di sensibilizzazione in violazione del divieto di cui all’articolo 16, comma 4;

- Le somme erogate non siano state oggetto di rendicontazione;

- Gli enti che hanno percepito contributi non inviino il rendiconto e la relazione (se > € 20.000,00);

- L’ente beneficiario sia risultato non in possesso dei requisiti che danno titolo all’ammontare del beneficio.

- Qualora l’ente, dopo l’erogazione delle somme allo stesso destinate, risulti invece aver cessato l’attività e non svolgere più l’attività che dà diritto al beneficio, prima dell’erogazione delle somme medesime.

Nelle ipotesi elencate, il Ministero del lavoro e delle politiche sociali, previa contestazione, in esito a un procedimento in contradditorio, provvede al recupero e, nell’ipotesi di cui alla lettera a) trasmette gli atti all’Autorità giudiziaria.

Il recupero del contributo comporta l’obbligo, a carico del beneficiario, di riversare all’erario, entro il termine di sessanta giorni dalla notifica del provvedimento contestativo, l’ammontare percepito, in tutto o in parte, rivalutato secondo gli indici ufficiali ISTAT di inflazione e maggiorato dagli interessi corrispettivi al tasso legale, con decorrenza dalla data di erogazione del contributo. Ove l’obbligato non ottemperi al versamento entro il termine fissato, il recupero coattivo di contributo, accessori, rivalutazione, interessi viene disposto secondo le modalità previste dalla normativa vigente.

Resta salva l’applicazione delle sanzioni penali e amministrative.

EFFICACIA

Le disposizioni contenute nelle presenti linee guida si applicano a partire dal contributo del cinque per mille relativo all’anno finanziario 2020.